Según el SIPRI, las 100 mayores empresas del sector a nivel mundial por facturación tuvieron en 2023 ingresos por valor de 632.000 millones de dólares, un 4% más que el anterior. El incremento desde 2015 a 2023 ha sido del 19% (en el caso del gasto militar total, el aumento hasta 2024 fue del 37%). La subida de la facturación ha sido, por tanto, menos intensa que la del gasto total en defensa. Pero esto responde a una natural lógica de mercado. Se tardará algunos años en ver completamente convertida en facturación la nueva apuesta por la defensa de los Gobiernos. El tiempo necesario en materializar en su plenitud el cierre de contratos, la ampliación de capacidades, la reordenación de procesos de producción y, finalmente, cobros completos.

La importancia del asunto queda plasmada en un desarrollo de la semana pasada. La compañía estadounidense MP Materials, activa en el sector de las tierras raras, ha anunciado una novedosa forma de cooperación con el Pentágono, que incluirá la inversión de 400 millones de dólares de parte del Departamento de Defensa en la sociedad, precisamente para intentar sortear o reducir la dependencia en materiales críticos en el sector de la defensa.

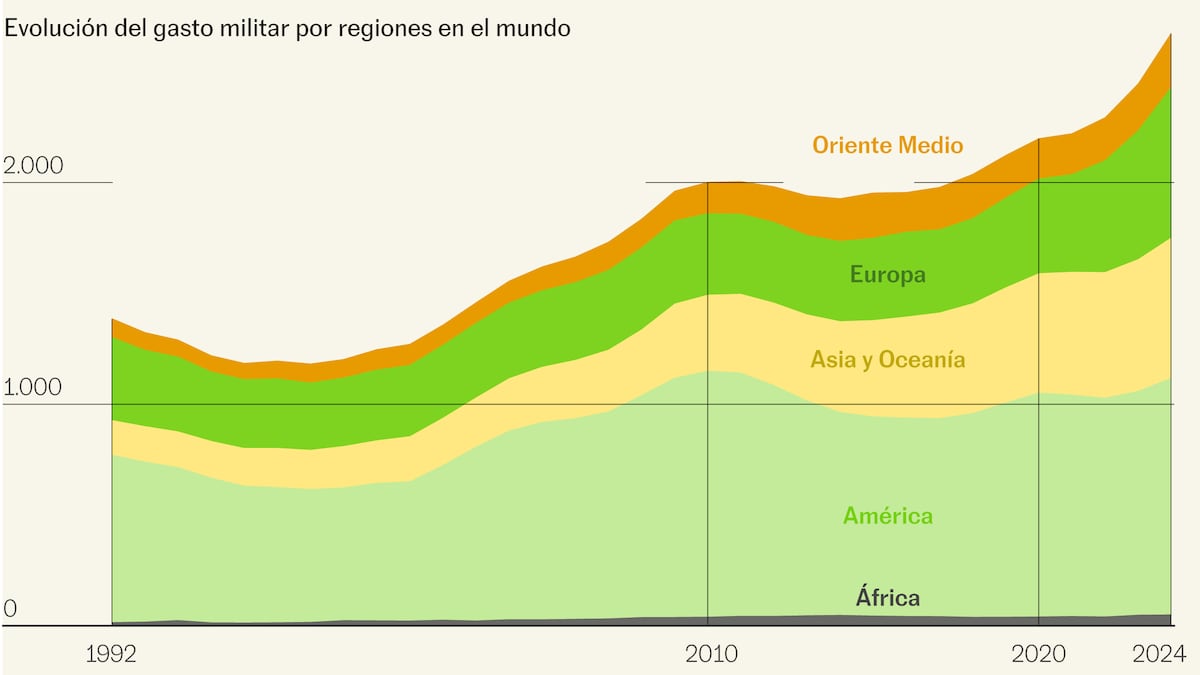

La competición por las materias primas fundamentales es solo uno de los aspectos de una gigantesca carrera de potencias hacia el refuerzo de las capacidades militares. Estas siempre han sido importantes, pero lo son más en esta fase de desacomplejado abandono de un orden basado en reglas en favor de un mundo regido por la fuerza descarnada. En este nuevo mundo, la industria de defensa tiene un protagonismo absoluto. A continuación, una mirada a la situación en cuatro polos clave de esa carrera.

Pero si hay un consenso sobre la necesidad de aumentar capacidades defensivas, no lo hay sobre la estrategia para alcanzar esos objetivos.

Además, muchos son los países europeos que disponen de armamento estadounidense y que consideran oportuno mantener viva una relación fluida con el conglomerado de defensa de ese país. Otros países, como Francia, intentan poner más el acento en la necesidad de desarrollar la industria europea, por ejemplo poniendo condiciones al empleo de fondos europeos.

Ejemplo evidente de las necesidades es la cuestión relacionada con los Patriot, misiles estadounidense cuya eficacia en la intercepción de cohetes balísticos o de crucero les hace objeto de interés generalizado. Trump parece orientarse hacia una solución por la cual, en vez de suministrarlos a Kiev como ayuda directa -como hacía Biden-, los aliados europeos OTAN deberían comprarlos para posteriormente entregarlos a Ucrania.

El segundo plano de discusión es cómo tiene que ser la industria europea, en el sentido de definir el pulso entre la tradicional protección de campeones nacionales y la promoción, en diferentes modalidades, de mecanismos cooperativos o fusiones que permitan adquirir escala. “El sector de la defensa no está sometido a las reglas del mercado común”, subraya Giuseppe Spatafora, analista del Instituto de Estudios de Seguridad de la UE. Los gobiernos europeos han preferido la fragmentación, una en la cual los principales países han ido sosteniendo empresas nacionales que son grandes proveedores de las fuerzas armadas locales.

Además de la acción por el lado de la demanda, se pueden hacer cosas en el de la oferta. En Europa hay ejemplos de campeones transeuropeos, como Airbus o MDBA, especializada en misiles. Pero son casos limitados, y son modelos difíciles de replicar, poner en marcha. Otras opciones son consorcios ad hoc, como el que desarrolla el FCAS -Future Combat Air Systems- y que involucra entre otros a Dassault, Airbus e Indra. No obstante, las grandes tensiones que afloran evidencian que no es una senda sencilla.

La realidad es que el complejo industrial de defensa de EE UU no está configurado para el nivel de producción masiva que el conflicto de Ucrania ha demostrado necesaria en un choque que involucra a una gran potencia. En el caso de los Patriots, por ejemplo, un informe del centro de estudios Bruegel ofrece datos interesantes: se estima que la capacidad de producción anual era de unos 700 en 2024. El objetivo oficial declarado es llegar a 1.000 en 2027. Como contexto, Rusia ha disparado más de 10.000 cohetes de ataque en lo que va de invasión de Ucrania.

Una constatación de esa considerable capacidad productiva es la serie de ataques recientes lanzados contra Ucrania con cantidades récord de drones y misiles.

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

Source: elpais.com